中國家居資訊網歡迎你的到來!

關于空調職業的開展,2022年可以用跌跌撞撞的崎嶇一年來描述。2021年出售規劃的小幅恢復曾給行業帶來了期望,但本年不斷重復、多地散發的疫情又給空調的出售帶來嚴重沖擊,規劃再次大幅下滑。全國家用電器工業信息中心數據顯現,2022年空調職業全年國內零售額1411億元,同比下滑8.4%,繼2020年之后,再次跌倒1500億以下。疫情的影響,規劃的收窄是最“微觀”的體現,在空調商場內部也出現了一些改變,咱們對這些狀況進行整理,期望能概括國內空調商場的改變,為職業提供一些考慮的一起也能為廣大顧客的購買決定提供參閱。

規劃低谷

如果說2020年是中國空調品牌職業的凹地,2022年則創下出售規劃新低谷,無論是出口和內銷都以規劃下滑收尾。海關總署數據顯現,1-12月空調出口累計4592萬臺,同比下滑13.0%,出口額也出現3.4%的下滑,全國家用電器工業信息中心數據顯現,本年1-12月累計國內出售規劃同比2021年下滑8.4%,較2020年下降了4.5%。回憶2022年的第一季度,空調內銷就下滑了17%,因為三季度疫情安穩、天氣炎熱等要素,當季空調出售出現好轉,單季度空調出售規劃出現同比添加13%的小高潮。可是旺季尾聲的爆發無力改變全年不振的商場,低迷的消費需求,也不能給家電出售帶來多少流量。因此,即便家用空調器累計產值較去年同比完成添加,但“供大于求”的空調職業在出售端交出的答卷,仍是用“慘淡”描述。別的值得注意的是因為出售規劃和產值的差距,空調職業形成了不小的待銷庫存,有數據顯現,2022年底空調職業庫存再次登上3000萬臺,這是繼2018-2019年后,空調職業形成的第二高企庫存,對2023年的出售將帶來不小的影響。

本錢高企

2020-2021年空調職業的原材料都處于較高水平,銅的價格更是上升到77050元/噸,原材料的價格添加曾迫使很多零部件企業調高成品出廠價格。在2022年,原材料的價格有少許下沉,本錢壓力得到恰當緩解,可是跟著銅庫存的下降,銅價格依然堅持了在一個比較高的水平。從終端商場空調的出售價格剖析,銅價下調并未帶來空調商場均價的下沉,以1.5匹掛機和2匹柜機為例,2022年前者商場均價較上一年添加223元,后者添加249元。從商場對銅的需求的回暖狀況剖析,2023年銅價將堅持高位,一起因為人工、物流等本錢的添加,空調企業在出產端的本錢壓力猶在,這種壓力也會逐級傳遞給終端的出售商場,帶來實踐成交價格的提高。

結構調整

家用分體式空調首要分為掛機和柜機兩種,從商場的出售結構剖析,掛機約占80%的商場出售量。在掛機產品中,占據最大比例的是1.5匹掛機空調,從開展趨勢來看,1匹掛機的出售量在逐步萎縮,數據顯現2019年線下商場1匹空調的零售量比例為26.8%,在2022年這一比例下降到18.5%,而1.5匹掛機的商場比例在不斷添加,2022年1.5匹空調的零售量比例為62.4%,較2019年添加14個百分點。這一改變與兩者的價格差異縮小相關,一起和顧客購買習氣,以及出產企業的新品布局相關。終端出售數據顯現,2019年兩者價格差異為356元,2022年兩者相差僅為264元,別的跟著鄉鎮人均住房面積的添加,對寓居硬件的要求也在提高,在“空調產品買大不買小”的潛意識中,比適用面積“大”一點的空調遭到更多選擇。空調出產企業在新品推出結構上也有側重,數據顯現,以5、6、7三個月份上市的新品機型剖析,1.5匹空調類型數量占掛機新品數量的50%以上。

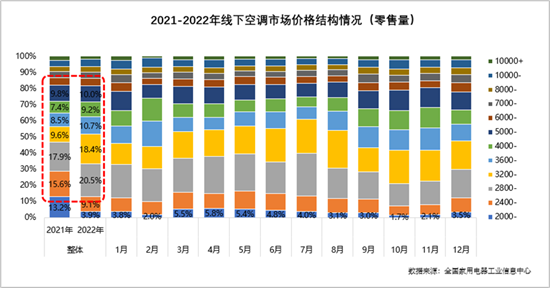

價格段集中

跟著產品的晉級,商場均價不斷提高,數據顯現,2022年線下商場均價3917元,較上一年同比添加4.1%,線上商場均價3146元,較上一年同比添加5.5%。整體價格提高的狀況下,商場內部價格結構向腰部集中比較顯著,從不同產品的改變趨勢剖析,2500元以下變頻掛機、6000元以下變頻柜機比例顯著減少,相對應的3000元左右變頻掛機、8000元左右變頻柜機商場比例添加。別的因為消費遭到影響,2022年高端產品的零售量比例有所下降,比如5000元以上變頻掛機和12000元以上變頻柜機,商場比例出現縮小。

新風&除菌

本年的空調商場,新風功用仍是一個比較火爆的賣點,特別是格力、美的、海爾、海信、奧克斯等品牌的新風空調,遭到消費商場的重視,成為商場的熱門。線下商場數據顯現,具有新風功用的空調零售量比例已經到達6%,較上一年完成了翻翻,監測的零售量同比添加16%,這一數據的改變闡明空調的新風功用已經被顧客承受。2022年10月,中國家用電器研究院攜手海信空調一起推出《2022年新風空調技術開展白皮書》,也再次肯定了空調新風功用的開展方向。別的受疫情影響,空調的除菌功用也堅持了比較高的熱度。2021年,中消協曾聯合河北省消保委、沈陽市消協一起開展了健康類空調比較試驗,結果顯現,參與比較試驗的健康類空調除菌作用令人滿意,可見空調產品的除菌功用是可以到達相關標準的。2022年自清潔、除菌功用仍是企業主推的要點方向,從6、7月份上市的新品剖析,具有自清潔和除菌功用的空調新品類型數量是約占TOP20類型的60%,而出售平臺的除菌產品比重也較高,以京東為例,在查找欄輸入“空調”,顯現有8萬+以上產品,輸入“除菌空調”,顯現有1.8萬+以上產品,除菌空調產品比重已經超過20%。

舒適體會

空調送風的舒適性體會一直是顧客選購空調的重要參閱目標。空調職業的送風技術也從最初的快速制冷供暖演變成“既要冷暖,又要舒適”的更高需求階段,送風舒適性成為各品牌向顧客傳遞自身特征技術設計的要點。微風、無風、軟風、勻風、天然風等“帶感”送風描述出現在顧客耳畔,從送風方向、角度、“硬度”等維度提高顧客的運用體會。比如海信春風系列新風空調采用了自主研制的第四代柔風科技,可以完成包括全避風、才智風在內的5種風型,非常合適孕婦和寶寶的運用。

因為消費志愿的下降,空調的內需拉力遭到影響,可是作為家庭剛性需求家電,空調職業的開展可以用“壓力猶在,期望尚存”來描述,無論是農村商場的增量空間,仍是鄉鎮商場的替換需求將繼續托起空調職業不懈前行。別的從2022年底相關房地產政策的落實,部分城市已經恰當放寬了產品住宅的購買約束,跟著鄉鎮化的進程以及大、中型城市的擴容,常住人口添加將帶來空調新的消費量,因此在疫情之后,跟著生活、作業的逐步正軌化,空調出售將不斷恢復。