中國家居資訊網(wǎng)歡迎你的到來!

2022年是集成灶職業(yè)以之前接連五年高增加吸引各方重視(投入)的落地之年。但從商場出售上,2022年也是中國集成灶品牌職業(yè)在度過之前比年高增加之后首次遇到波折的一年,這種波折更多地與疫情和社會經(jīng)濟(jì)有關(guān)。接連三年的疫情直接影響,在2022年到達(dá)頂峰。一起,之前一向存在的地產(chǎn)低迷、存量商場周期、消費志愿削弱等不利因素一向存在,終究導(dǎo)致2022年集成灶的高增加氣勢遭受遏止。

但需要的指出的是,短期的遇挫并不意味著集成灶的長期以來安穩(wěn)開展氣勢的結(jié)束,相反的是,跟著疫情防控政策在2022年12月底的優(yōu)化以及國家層面提振經(jīng)濟(jì)、增強商場生機的各項舉措,更為重要的是,集成灶在2022年艱難商場環(huán)境下內(nèi)部繼續(xù)的革新和打破,在能夠看見的未來,集成灶職業(yè)的開展仍將是廚電職業(yè)乃至家電職業(yè)的一支重要力氣。

職業(yè)再度高光市場首度遇挫

2022年,在商場上,不只要老板以自有品牌入局、方太的低調(diào)進(jìn)入、華帝的加碼拓寬、小米推出集成灶新品、迅達(dá)集成灶面市,蘇泊爾、萬家樂、萬和以及美的、海爾等也都紛繁加大了投入的力度。

一則來自全國家用電器工業(yè)信息中心的監(jiān)測顯現(xiàn),2022年線上商場在銷集成灶品牌數(shù)量為224個,較去年增加17個;線下在銷集成灶品牌數(shù)量為89個,較去年增加16個。正如前述,品牌數(shù)量的增加只是一方面,另一方面,前幾年的品牌均在對集成灶的商場預(yù)期以及既定的戰(zhàn)略部署下,在2022年紛繁加大了集成灶的商場投入,這或許是繼2020年集成灶企業(yè)組團(tuán)登錄資本商場的又一高光年份。

但無法回避的是略顯尷尬的實際,在閱歷過去2017年-2021年接連五年超越30%的復(fù)合增加率之后,集成灶的高增加在2022年首次遭受波折。歸納計算數(shù)據(jù),2022年集成灶職業(yè)零售量約273萬臺,下降起伏超越8%;零售額不足250億元,比照去年同期小幅滑坡。雖然這樣的數(shù)據(jù)相對之前五年的高增加堪稱“遭受重創(chuàng)”,但置于2022年的廚電職業(yè)兩位數(shù)的下滑、乃至是單個品類遭受腰斬的大趨勢下,集成灶仍然體現(xiàn)出杰出的抗壓才能和成長性,這一點,毋庸置疑。

一起,咱們也必需要看到,新玩家的入局,在帶來集成灶品牌陣容擴(kuò)充的一起,更為重要的是,這批在品牌、資金和營銷推行才能上頗有建樹的加入者對集成灶品類的推行和普及,對途徑,在引導(dǎo)消費者、供給職業(yè)新的思路和新的玩法上,在2022年現(xiàn)已給職業(yè)帶來了許多改動。

品牌陣營逐步擺開未來格式變數(shù)較大

2022年,集成灶職業(yè)品牌雖然吸納了許多新的品牌進(jìn)入,其間有不少仍是實力赫赫的廚電品牌,但現(xiàn)有品牌陣營比照2021年來說改變不大。以業(yè)績營收20億元左右為榜首陣營的門檻,火星人和浙江美大兩個品牌躋身其間。將第二陣營的的門檻定在10億元(10-15億區(qū)間),億田、帥豐、森歌等品牌則位于居該區(qū)間,其間,億田作為第二陣營的排頭兵,無疑是遠(yuǎn)超這個區(qū)間的最低門檻并居于搶先的位置。5-10億這個檔現(xiàn)在仍舊短少相關(guān)品牌,2-5億這個檔的品牌有美多、奧田、金帝、藍(lán)矩星、板川等品牌,大部分集成灶企業(yè)的出售規(guī)模還處在1億以及1億元以下。

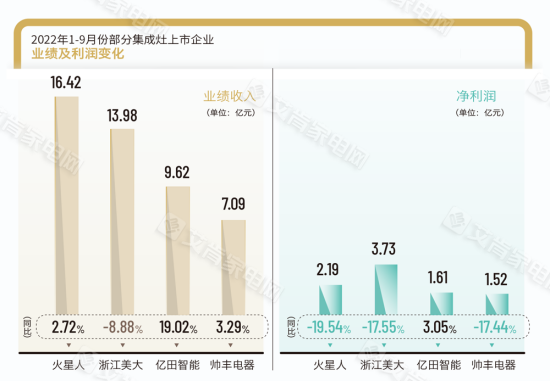

假如將榜首第二陣營統(tǒng)稱為搶先陣營,能夠看出搶先陣營與后續(xù)者的搶先優(yōu)勢在進(jìn)一步擴(kuò)展。不過也必需要指出的是,這其間榜首第二陣營的稱謂是為了計算上的需要。如論成長性,尤其是從2022年1-9月份上市公司的業(yè)績來看,億田智能近20%的增幅和四家集成灶上市公司中唯一利潤為正的企業(yè),其未來的成長空間不容忽視。如圖:

一起,新進(jìn)入(加大布局)的玩家,不少仍是廚電中的佼佼者,有望給職業(yè)規(guī)模帶來一些改變。例如老板電器2022年3月30日宣布進(jìn)入集成灶,7月27日就聲勢浩大地進(jìn)行了“千城千店”的嚴(yán)重營銷布局,方太的集成烹飪中心雖然不算嚴(yán)厲意義上的集成灶,但2022年方太超越162億元的營收,其間有至少30億元來自于集成烹飪中心;華帝集成灶在2022年雖然只要規(guī)模在億元以下,但就其增加率而言,仍舊未來可期。很顯然,在此之外還有美的、萬和、萬家樂、迅達(dá)、蘇泊爾、九陽等,這些品牌雖然短期內(nèi)進(jìn)入搶先陣營可能性不大,但未來,必定會對現(xiàn)有的品牌,尤其是現(xiàn)有陣營中的干流品牌產(chǎn)生沖擊。

群體性活躍創(chuàng)新有效遏止出售下滑

2022年,最值得稱道的是職業(yè)群體性的產(chǎn)品研制創(chuàng)新以及立足于構(gòu)建新增加曲線的探究。奧維對2022年的一則監(jiān)測顯現(xiàn),1-11月份,集成灶職業(yè)僅線上新品上市數(shù)量就高達(dá)494個,其間蒸烤一體款226個、蒸烤獨立款226個,消毒柜款146個。

詳細(xì)到每一家企業(yè),咱們也能顯著發(fā)現(xiàn)各個企業(yè)在新品推出上的高質(zhì)量以及用戶洞察的精準(zhǔn)。

火星人2022年的新品上市節(jié)奏尤為密布,全年來看,新品上市間隔周期不會超越兩個月。圍繞集成灶品類,火星人推出的全新X50BC蒸烤炸一體集成灶、新X7蒸烤一體集成灶、完成超低誤喚醒率的新一代X6C櫥柜一體式集成灶等等產(chǎn)品,均受到了商場的熱烈歡迎。

對美大而言,2022年是其上市的20周年。美大推出全新技能和規(guī)劃的“風(fēng)系列”新品集成灶,風(fēng)華、風(fēng)度、風(fēng)氣、風(fēng)明,四款齊出,驅(qū)風(fēng)而來。在排煙方面搭載美大直流變頻無刷電機+頂級變頻驅(qū)動芯片和變頻操控軟件的黃金組合,“變頻大吸力,1秒吸油煙”,強勢樹立了高端集成灶的形象,將集成灶職業(yè)引入變頻年代。

2022年,億田在對S8矩陣迭代更新的思路之下,先后發(fā)布S8A、S8M、S8D,夯實自己的龍頭位置。其間,S8A具有“以一抵六”的功能集成,以“油煙機+燃?xì)庠?蒸箱+烤箱+吊柜空間+保溫臺”的極致交融重塑廚房空間,一經(jīng)上市即一舉奪得京東、天貓雙平臺廚衛(wèi)大電/集成灶主品類C位。

此外,帥豐S65蒸烤一體集成灶、X1雙子星系列大容量晉級款空氣加壓、一腔雙烤的X6、S6系列。森歌i9超級魔方智能蒸烤集成灶、金帝月兔二號·奧田微蒸烤雙膽集成灶都成為2022年商場上的明星產(chǎn)品。能夠說,2022年的集成灶商場,可謂新品頻出,群星璀璨。

但也需要客觀指出的是,雖然新品密布、整個集成灶職業(yè)的價格水平也有提高,但是受到多重客觀因素的影響,集成灶企業(yè)在2022年仍是陷入增收不增利的困境。以集成灶職業(yè)四家上市公司為例,2022年1-9月,在凈利變動上,僅有億田一家的凈利同比增加。

也正因如此,圍繞著第二增加曲線的構(gòu)建,各家企業(yè)也下足了功夫。水洗產(chǎn)品是集成灶企業(yè)所重點發(fā)力的一個賽道。2022年,火星人、億田、帥豐、美大、森歌等簡直所有企業(yè)都重點布局集成洗碗機這一板塊并紛繁推出了自己的新品。值得一提的是,集成烹飪中心和櫥柜項目也在近年來受到集成灶企業(yè)的重視。如億田推出全新集成烹洗中心、新集成烹飪中心P3ZK。美多推出不銹鋼櫥柜等。

能夠說,圍繞著高附加值產(chǎn)品的研制,圍繞著廚房場景的品類構(gòu)建,沿著“集成”的思路,各家集成灶企業(yè)現(xiàn)已全新提速,這種集體性的行動不只要力地遏止了職業(yè)下滑趨勢,一起更重要的是,各家企業(yè)紛繁構(gòu)建自己的第二增加曲線,即便集成灶品類今年增加遇挫,但這種集體的努力和探究,仍是為職業(yè)的未來供給了令人振奮的猜測 。

線上線下協(xié)同發(fā)力途徑優(yōu)化敞開新篇

以2020年疫情的迸發(fā)為時刻節(jié)點,這三年以來,集成灶職業(yè)的途徑結(jié)構(gòu)中,線上出售的比例在穩(wěn)步提高。一方面,疫情迸發(fā)之前的相當(dāng)長一段時期內(nèi),單一途徑擴(kuò)張、依賴線下經(jīng)銷商、追招商數(shù)量等,成為集成灶職業(yè)途徑建造的普遍行為,在線上途徑上體現(xiàn)一向不夠杰出。

疫情迸發(fā)以來一向到2022年,不管線下仍是線上,整個集成灶職業(yè)的途徑體系建造取得長足進(jìn)步。線下途徑方面,躋身職業(yè)干流陣營的品牌無一例外地完成了全國網(wǎng)點的鋪設(shè)并進(jìn)行了優(yōu)化和提高。招商作業(yè)仍是重點,但圍繞著途徑網(wǎng)點的經(jīng)營質(zhì)量、下沉途徑的建造等作業(yè)全面推進(jìn)。火星人、美大、億田、帥豐等經(jīng)銷商網(wǎng)點數(shù)量都在1300家之上,尤其是美大,經(jīng)銷商數(shù)量高達(dá)1900家。老板電器在2022年入局集成灶之后,經(jīng)過短短四個月的時刻,就敏捷完成了“千城千店”的布局。億田沿著縱向更深、橫向更廣的策略,賦能線下經(jīng)銷途徑,拓寬電商、KA、工程、家裝等新興途徑,金帝在全國范圍內(nèi)整理標(biāo)桿商場的經(jīng)銷商經(jīng)營水平,華帝全面發(fā)力途徑招商等等。

線上方面,早在2014年前后開端,火星人、億田等品牌就開端了線上通路的建造。尤其是在2020年開端的疫情之后,整個社會對直播電商在內(nèi)的線上出售依賴度增加,從而推動了線上通路的加快開展。2022年,平臺電商、內(nèi)容電商、社交電商三大線上形式在集成灶職業(yè)齊頭并進(jìn)。

數(shù)據(jù)計算顯現(xiàn)表明,2022年,集成灶職業(yè)的線下出售占比仍超越75%,線上占比約在25%左右。由此可見,線下仍舊是集成灶職業(yè)的首要戰(zhàn)場。

從途徑開展的特征來看,集成灶途徑的開展方向與其它家電品類并無二致。碎片化、前置化、下沉也是2022年集成灶途徑的開展趨勢。

外部回暖內(nèi)部革新職業(yè)未來值得期待

正如本文開頭所述,跟著2022年末疫情防控政策的優(yōu)化以及提振經(jīng)濟(jì)、鼓舞消費的各項措施,能夠看到的是,現(xiàn)在整個職業(yè)的外部環(huán)境正在回暖。一起,更為重要的是,各家企業(yè)圍繞著集成灶產(chǎn)品價值創(chuàng)新、沿著“集成”的思路對水洗產(chǎn)品乃至對整個廚房場景、乃至是家居一體化的布局,將給職業(yè)帶來新的動能。

較之煙灶消蒸烤等單體型產(chǎn)品,集成灶將之有機組合,更契合了國內(nèi)小廚房的實際和消費者對廚房油煙吸排,美觀一致的訴求。二者不存在誰替代誰的假出題,究竟從企業(yè)經(jīng)營層面上來說,都是廚房的進(jìn)階。

展望未來商場,雖然環(huán)境在回暖,職業(yè)孕育的革新力氣也在繁榮待發(fā),但各種不確定的因素已然存在,如疫情并未徹底消失,原材料價格仍舊波動、人力資源成本持續(xù)上升。一起,跟著2022年集成灶職業(yè)的“被加碼”,咱們乃至能夠想見未來商場搶奪的劇烈和優(yōu)勝劣汰的嚴(yán)酷,但正如一位業(yè)內(nèi)人士說的那樣,“集成灶職業(yè)未來競賽必定會更加劇烈,但這仍舊是門好生意”。