中國家居資訊網歡迎你的到來!

年初,《2023中國家居裝修行業發展研究報告》中,定制家居是一個重要的板塊。無論是上市公司的數量、收入規模、還是近10年的增長速度,或者是數字化的應用程度,定制家居確實都走到了最前面,算得上是國內大家居行業較為活躍的板塊之一。

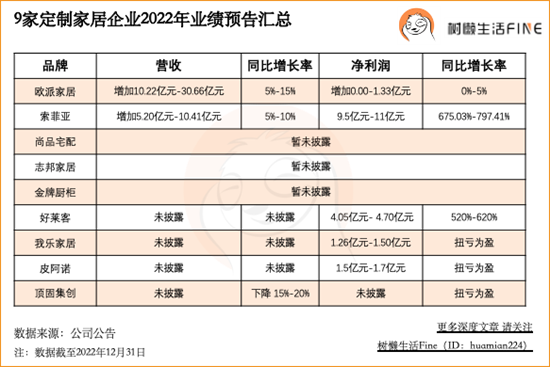

最近,定制上市公司都在陸續發業績預告,從已披露的凈利潤數據看,基本都呈增長趨勢,這種增長不意味著經營結果有新突破,而是因為2021年基數小甚至是負數。對比前幾年的經營數據,“增收不增利”的現象更加明顯,2022年的凈利潤水平已經滑落至2019年。當然,2022年是非常不容易的一年,有客觀因素在,企業收入增速承壓是大概率的事。

此前的內容,我們曾提到一點,很多事情如果以5年、10年的長時間維度來看,會更容易看清企業的進退興衰和長期堅持的價值,也會緩解因為短期環境變化所產生的焦慮。那么如何看待定制行業的過去十年?未來十年會變好還是變差,這也是我們本期要探討的話題,會通過一系列數據來分析產業的變化。

1、行業維度的數據分析

過去十年:2012-2022

如果以十年維度來重新審視定制家居行業的發展,會有不一樣的感受。

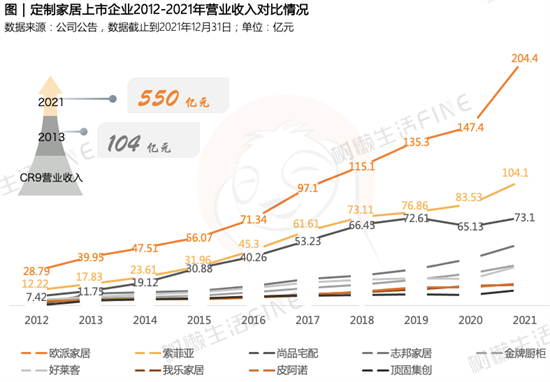

營收維度看,2013年,CR 9總營收104億元,2021年,CR 9總營收550億元。

2011年,歐派家居營收22億元,2021年突破204億元。

2011年,索菲亞營收10億元,2021年突破104億元。

2012年,尚品宅配營收7.4億元,2021年突破73億元。

定制行業TOP 3都經歷了近8~10倍的增長,其他幾家上市公司同樣經歷了5~8倍的增長。

顯而易見,定制行業的潛力足夠大,企業的體量都經歷了不同程度的擴容(見下圖),即便市場格局依然分散,但不得不說,頭部企業確實是近10年來最大的受益者,也是上市公司數量最多的細分領域。

增速下滑是事實。

最近幾年,大家在經營體感上意識到上升壓力大,經常會提及到一個詞:增速放緩。這已經成為事實,從幾個數據變化來證明:

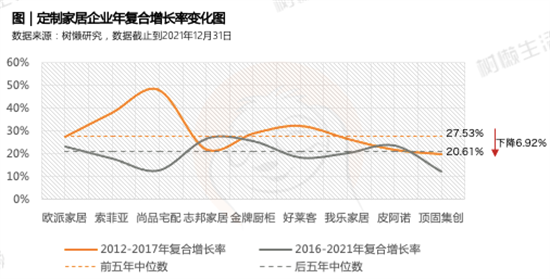

以年營收復合增長率來看,2012-2021這十年,9家定制企業年復合增長率的中位數是24%。

如果劃分為上市前5年和上市后5年兩個階段,2012-2017這五年,年復合增長率的中位數是27.53%,2016-2021這五年,年復合增長率中位數是20.61%,營收增速下降近7%。

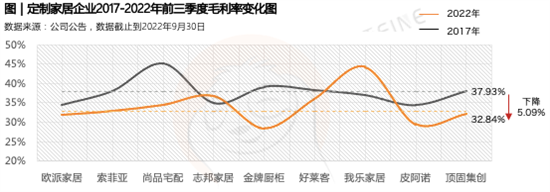

毛利率和凈利率指標同樣呈下滑趨勢。2017年,9家定制企業的毛利率區間為34%-45%,中位數為37.93%,而到了2022年前三季度,毛利率區間28%-44%,中位數為32.84%,下降5.09%。

從企業營收的倍數變化看,上市前5年要好于上市后的5年。這也側面說明,行業內卷、產品同質化嚴重、產能過剩直接導致價格戰,進而影響企業的經營利潤,給企業帶來增長壓力,尤其是凈利潤并沒有隨著收入的增加而增加,反而倒退至2018、2019年的水平。

行業高增長的時代一去不復返,未來幾年也很難有大的增長,這不是一個高速增長的行業,過于追求所謂的高增長,未必是好事。

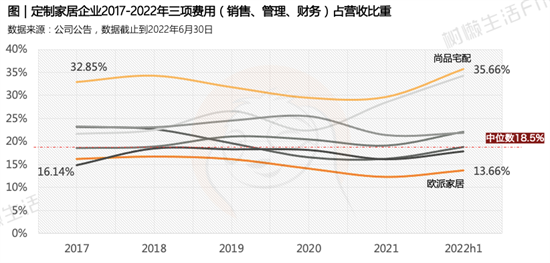

中型企業三項費用(銷售、管理、財務)占比高于頭部企業

《樹懶》研究數據顯示,近5年來,定制企業三項費用總和的中位數在18.5%左右,以歐派為代表的龍頭企業費用控制更優,有持續走低的信號,已經從2017年的16.14%降低至2021年的12.26%,降低近4個百分點。而中型企業的三項費用波動較大,一般控制在20%左右,尚品宅配因為模式上存在差異,三項費用占比在30%左右。

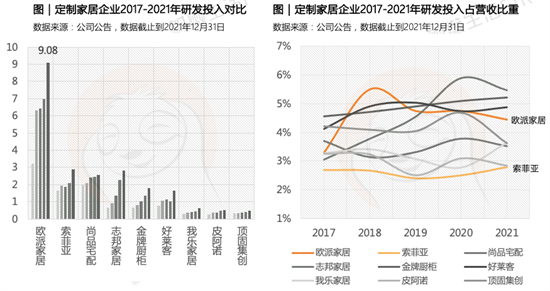

研發投入差距懸殊,龍頭公司更彰顯領先優勢

隨著企業收入體量的增加,各家的研發投入也在增加,只是程度和比例不同,最后的絕對值相差較大,幾千萬到大幾個億不等。歐派自上市之后,研發投入一直穩定在5%左右,2021年的研發投入達9.08億元,是2017年的約3倍,彰顯了龍頭的領先優勢。索菲亞居于第二位,研發投入占比一直穩定在2.5%左右。

傳統渠道真的飽和了嗎?

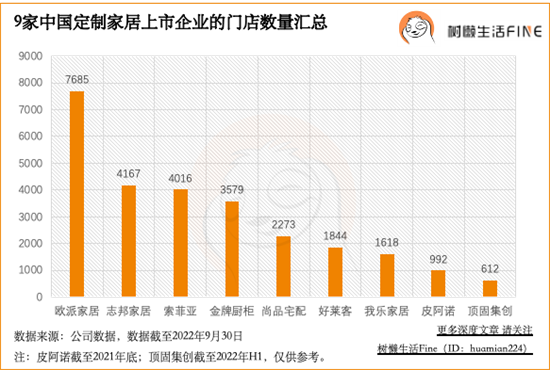

在大家討論增長時,都會有意無意談到新渠道,傳統渠道到達天花板逐漸飽和,但是這個結論只適用于極少數頭部企業,絕大多數企業的線下門店覆蓋密度依然不夠。

截至2022年三季度末,9家上市定制企業的總門店數量在26,786家。今天的定制行業門店,除了歐派、索菲亞、志邦門店數量在4000家以上,尚品宅配、金牌廚柜分別在2273家和3579家,其他基本在1000-2000家,還有大量未上市企業的門店數量在幾百家甚至幾十家。

在這樣一個線下代理商門店的業績依然占很高比例的行業,通過這種方式建立渠道能力,這一點始終沒有改變,其重要性是不可撼動,中國有2800多縣級行政區劃單位。所謂的“傳統渠道飽和”實際上更加適用于頭部的三五家企業,不適用于絕大多數,企業還是要明確自己的位置。

渠道門店的數量與每年的產值大小呈正相關,這是非常確定的。門店數量足夠大,業績自然不會差,也是最容易出結果的,也是企業最擅長的能力,缺乏了門店數量作為基礎,在業績上很難有穩定的保證。

過去5年,也是企業最愛折騰的階段。回頭看,真正折騰出成果、轉化成業績的并不多,反而分散了很多精力。接下來幾年,中小定制企業還是要少折騰,但不是躺平,而是回歸聚焦基礎能力的提升,持續把線下門店的數量做起來,談第二曲線之前,先證明自己在第一曲線已經有相對完備的底盤。市場必然會越來越內卷,生意的難度在提高,利潤在降低,不要盲目跟進歐派、索菲亞的打法,甚至要有意躲避開頭部企業,尋找差異化的競爭,因為他們的打法未必適用于所有企業。

定制行業大概率還是會洗牌或者重新排序。

現在的行業排名還不是終局,企業之間的差距還沒那么大,隨著更多企業跨界進軍定制,再過3-5年,定制行業又是另一番新局面,就看后面這些體量相當的企業誰有能力沖進來。顧家家居的定制業務這兩年發展不錯,2020年2021年,定制家具分別實現營收4.56億元和6.60億元,同比增長32.93%和44.80%,也是值得期待的選手之一。

2、企業維度的變化分析

從行業競爭的角度看,9家定制企業的排序總體上比較穩定,主要說幾點公司層面的變化:

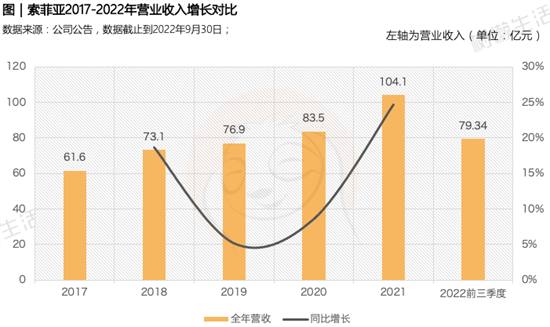

2012年,歐派的體量是索菲亞的2倍,十年后的2021年,雙方基本還是這個差距。很長一段時間,索菲亞都保持了30%-40%以上的增速,只是2018-2020這三年的增速急劇下滑,百億營收來得稍晚了2年,作為行業第一家上市企業,索菲亞是一家不錯的企業,發展勢能和優勢都還在。

近10年來,歐派雖然沒有40%以上的增速,但還是保持了比較穩健的速度,行穩致遠,助力其成為首家突破200億的家居企業。

真正大起大落的是尚品宅配。近10年來,尚品宅配的營收復合增長率最高,達到28.94%。其中,2012-2017年的復合增長率高達48.30%,全行業最高。2016-2021年,復合增長率僅為12.67%,跌落至倒數第二。

尚品宅配有兩次營收接近索菲。一次是2015年,索菲亞收入31.96億元,尚品宅配30.88億元,相差1.08億元;第二次是2019年,索菲亞收入76.86億元,尚品宅配72.61億元,相差4.25億元,自此往后,彼此的差距越來越大。

索菲亞很難超過歐派,短期也很難被后面的選手超越,依然是最穩的第二名。現在的局面是:誰能爭奪第三。2022前三季度的經營數據表現看,尚品宅配營收37.6億元,志邦家居35.17億元,收入非常接近,利潤層面卻看到明顯差距,志邦凈利潤3.15億元,而尚品宅配(凈虧損)2973萬元,也是唯一一家虧損的定制上市企業。

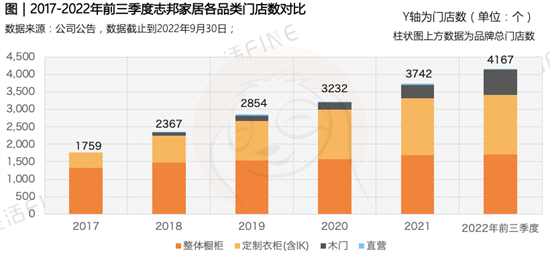

如果去研究志邦,會發現一點:志邦最近5年的市場表現明顯好于前5年。志邦是在線下門店覆蓋較多的典型企業,數量上僅次于歐派,門店數量從2017年的1759家增長至2022三季度末的4167家,增長率達137%(如下圖),這為業績底盤的穩步增長打下堅實的基礎。

尚品宅配要好好分析一下導致今天這個局面的原因,尤其是最近五六年的公司治理、以及對行業未來發展方向上的洞察,在新周期下找到復蘇的機會,不能這樣惡性循環下去,組織里的人都是靠信心撐著,信心沒了,兵敗如山倒,各方面都不占優勢。

行業的增長引擎是整家定制嗎?

從新的增長引擎上看,歐派的表現領先一步。自2020開始,歐派衣柜開始推出整家定制模式,經過2-3年的發展,目前已經成為集團新的增長極。

歐派衣柜的營收從2017年的32.96億元,提升至2022年三季度末的87.08億元,(2017-2021)年復合增長率為32.54%,在歐派集團的營收占比,從33.94%提升至53.52%,提升近20個百分點。2022年大概率會有不錯的增長,對于歐派來講,三年前的準備已經看到明顯的效果。

索菲亞同樣發布整家定制的戰略,目前還沒有看到詳細的數據,等年報。除此之外,索菲亞櫥柜要扮演新增長引擎的角色,并表示三年成為櫥柜行業第一梯隊,成為集團未來五年增長的核心品類,引領單品櫥柜到整家櫥柜的跨越式升級。

往前追溯,索菲亞從2014年布局司米櫥柜業務,至今已經9個年頭,但2022年無論是門店數,還是業績都呈下滑趨勢。目前僅剩584家門店,回到了2016年的水平,且較2021年底,大幅減少了538家。這也導致索菲亞集團近三年來的整體門店數處于最低點。

橫向對比櫥柜行業,司米櫥柜與歐派櫥柜、志邦櫥柜、金牌櫥柜仍然存在不小的差距,從開始做司米,到號稱進入第一梯隊(大于10億營收),用了7年時間。而對于索菲亞櫥柜3年要進入第一梯隊的目標,是一句口號,還是掌握了新的增長密碼,不得而知。

各個定制企業陸續推出自己的整家定制戰略,這大概也是2023年的熱點方向,隨著各家企業的加入,整家定制的心智在加強,推動成品和定制兩大品類加速融合,這也給企業、經銷商提供了一種新的解決方案,行業轉型升級不再是一句口號,而是有清晰的路徑,行業開始真正從“單品”向“全屋”方向升級,由虛向實,把原來喊出來的概念一步步做實才是最根本的。

未來10年,會好嗎?

過去10年,可以稱得上是定制家居行業的“黃金十年”,未來10年,整個產業能否續寫出新的故事,還會有哪些新的變化、哪些風口,這是從業者最想知道的,恐怕并不容易錨定,也沒有標準答案,大概率還是充滿荊棘和挑戰,很難再有高增長,這個生意的利潤在變薄,越來越不性感,也是現實。

當然,未來幾年的增長更能體現企業的實力和高質量,整個市場會朝著兩級分化的趨勢去發展,企業之間彼此的業績差距更懸殊。也許再過10年,產業整合速度加快,大融合時代來臨,合并同類型成為一個趨勢,也就不存在所謂的定制家居企業、成品家居企業、裝修公司的這些分類和標簽,所以,接下來更加考驗企業的洞察能力,并為此開始做準備,現在做什么,決定了企業五年、十年后能擁有什么樣的機會。