中國家居資訊網歡迎你的到來!

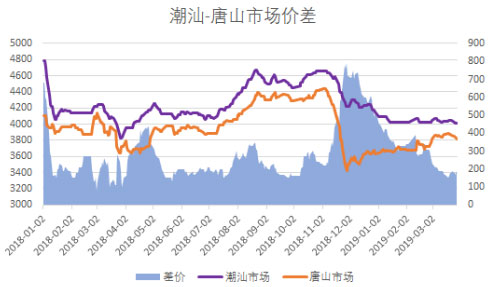

回顧3月份的潮汕建材市場,價格在上漲、下跌過程中往往返返,但整體漲跌幅度不過百元,市場在供需弱平衡狀態下,難以啟動持續的上漲、下跌行情。而當前潮汕市場價格與北方價格明顯倒掛,與周邊市場福建以及廣東主導市場廣州也基本甚少差價,可謂價格處于低洼。也正因此市場對接下來的4月份行情抱有較大期待。那么4月份潮汕建材行情能否迎來上漲行情呢?接下來小編將就以下幾個方面作簡單分析。

與北方價格倒掛明顯 商家補貨意愿低

今年以來唐山地區價格整體呈震蕩向上走勢,a而潮汕市場因冬季商家陸續補貨,到貨增加、需求減少的情況下,價格難有起色,因此兩地差價逐步縮窄。3月份因潮汕地區多降雨天氣,市場需求也遲遲未有明顯啟動,南北差價進一步縮小,北方材到貨成本目前已高出市場售價近100元/噸,在南北差價嚴重倒掛的情況下,商家基本不敢補貨。

潮汕市場與唐山、福建以及廣州市場差價均明顯低于去年同期,出去磅差、運費等,潮汕市場與主要資源來源地價格都已倒掛,后期新資源補充有限。

庫存逐步下降 后期新到資源少

據本網同口徑數據統計顯示,目前潮汕地區建材庫存在萬噸左右,較去年同期相比減少萬噸左右。此外值得注意的是,由于與北方資源倒掛明顯,月份甚少北材到港,而去年到貨比較規律的、、等資源因潮汕地區出貨緩慢,也相應減少發貨量,年前計劃再發一船的資源也轉而發去了其他市場。因此近三周以來,潮汕市場庫存呈持續下降狀態。

3月份粵東地區需求不佳 4月新需求有望釋放

3月份市場需求較2月有所恢復,但是因3月南方地區多降雨天氣,工地施工進度慢,需求量并未恢復到正常水平。此外市場普遍反映今年新項目開工大多延后,新的需求并未釋放。據廣東統計信息網數據顯示,去年2月份廣東施工項目數累計為12221項,到3月份增加了45%左右,4月份增幅在20%左右;而新開工項目去年1-2月份為2039項,3月份增加2767項,4月份增加2333項。由此可見每年3、4月份是新開工項目的快速增長期,今年3月份因種種原因大多延遲,那么4月份或將迎來項目新開工的集中期,那屆時下游需求或有望明顯增加。

綜合來看,目前潮汕市場價格與北方、與周邊市場均已倒掛,后期資源補充有限,供給壓力小,且4月份市場需求有望增加。但是自4月1日起國家增值稅原適用16%稅率的將調整為13%,3個點的稅率下調或將使下月鋼材含稅價格面臨回調壓力。此外步入四月后,根據《唐山市重點行業2019年第二至三季度錯峰生產實施方案》要求,將唐山地區鋼廠劃分為區域一和區域二進行錯峰生產,區域一約占唐山高爐總產能的81%,區域二約占19%。其中區域一鋼廠在5-7月三個月份進行限產,區域二鋼廠在4、8、9三月進行限產。根據Mysteel計算,區域一鋼廠限產理論影響日均鐵水產量9.98萬噸,與當前區域一鋼廠生產相比減少影響日均鐵水產量6.41萬噸,區域二鋼廠理論影響日均鐵水產量2.04萬噸,與當前區域二鋼廠相比減少影響日均鐵水產量1.02萬噸。4月份唐山鋼廠分區域復產,后期產量增加,對價格也有較大壓力。因此總的看來,4月上旬潮汕建材市場上漲仍有一定壓力,而中下旬隨著需求釋放、稅改影響減弱之后,價格或將有機會走高。